发布时间:2020-12-16 15: 18: 38

资产是每个会计工作的重点部分,在初级会计的考试中占比也相当大,那么初会会考到哪些关于资产的知识呢?小编用思维导图软件MindManager (Win系统)做了一份梳理导图,下面就和大家来分享一下。

资产的内容很多,之前我们有具体分享过货币资金、存货、应收预付款项的思维导图,今天这份思维导图主要是关于资产的其他几个项目。

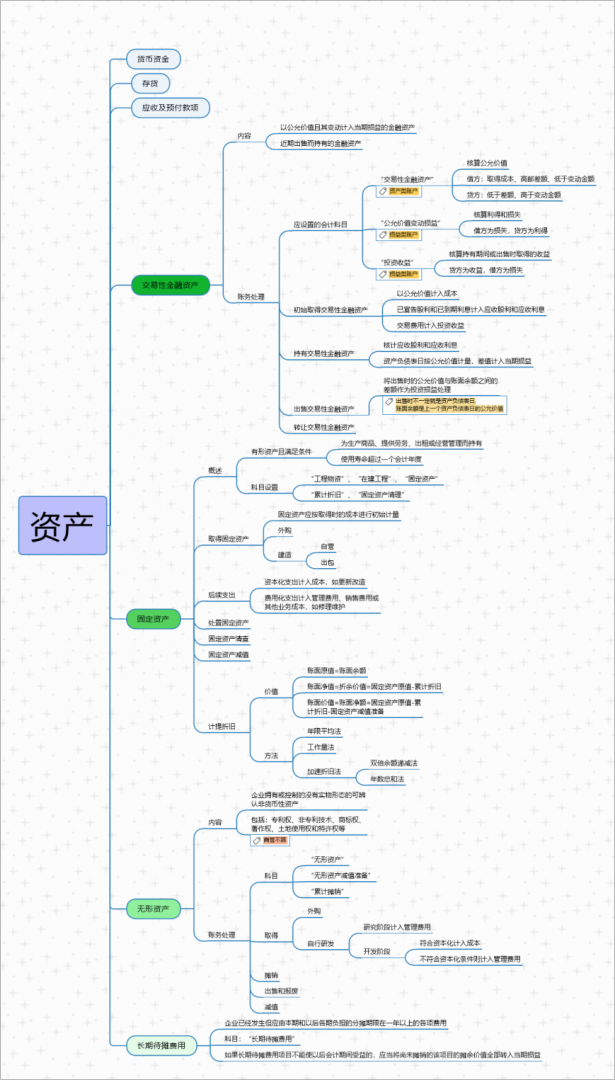

一、交易性金融资产

1.内容

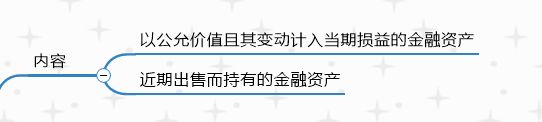

交易性金融资产是指以公允价值且其变动计入当期损益和近期出售而持有的金融资产。

2.应设置的会计科目

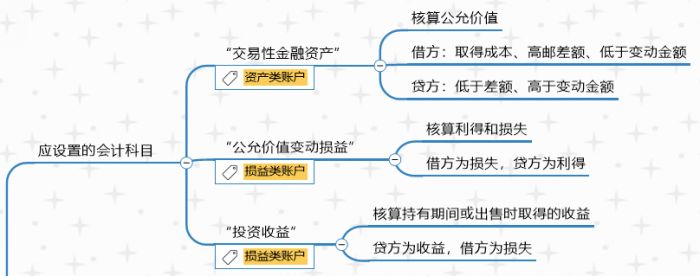

需要设置的科目主要有三个,资产类账户有“交易性金融资产”,用来核算资产的公允价值;损益类科目有“公允价值变动损益”和“投资收益”,前者核算利得和损失,后者核算持有或出售交易性金融资产的收益。

3.账务处理

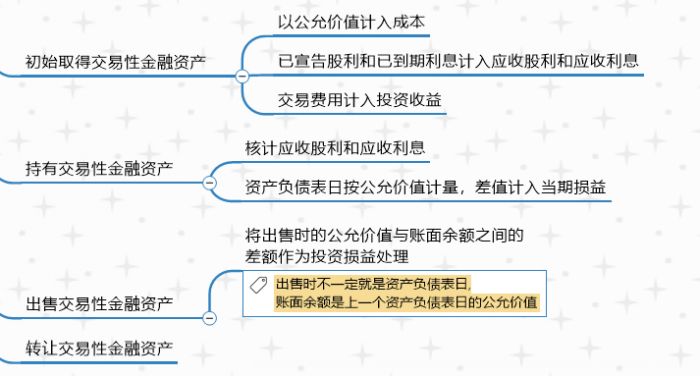

账务处理环节主要包括取得、持有、出售或转让。

取得资产时以公允价值计入成本,相关交易费用计入投资收益;持有期间主要是应收股利和应收利息的取得和计量;出售或转让时将出售时的公允价值和账面余额的差值计入投资损益。

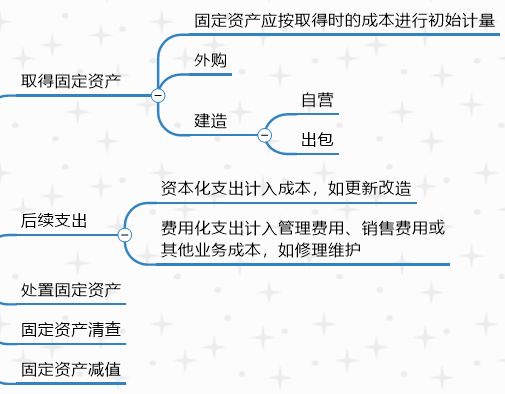

二、固定资产

1.概述

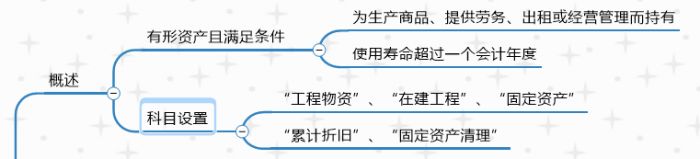

固定资产为生产商品、提供劳务、出租或经营管理而持有的,使用寿命超过一个会计年度的有形资产。

相关科目为“工程物资”、“在建工程”、“固定资产”、“累计折旧”和“固定资产清理”。

2.账务处理

固定资产的账务处理包括取得、持有、出售或转让等环节,和交易性金融资产十分类似。在后续支出中,需要区分资本化和费用化的资金,前者计入成本,后者计入当期损益。

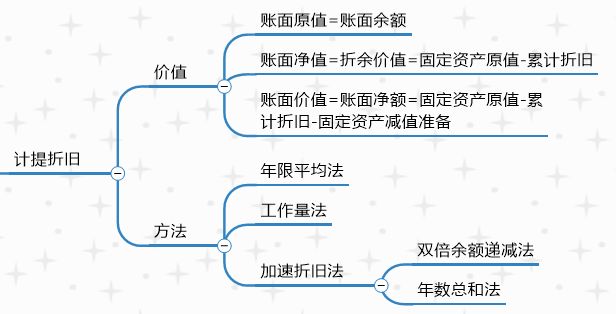

3.计提折旧

固定资产的计提折旧是一个重要考点,首先要区分各种价值的具体计算方法,导图中有详细公式,其次是明确计提折旧的方法选择。

计提折旧共有五种方法,其中使用较多的是年限平均法和年数总和法。

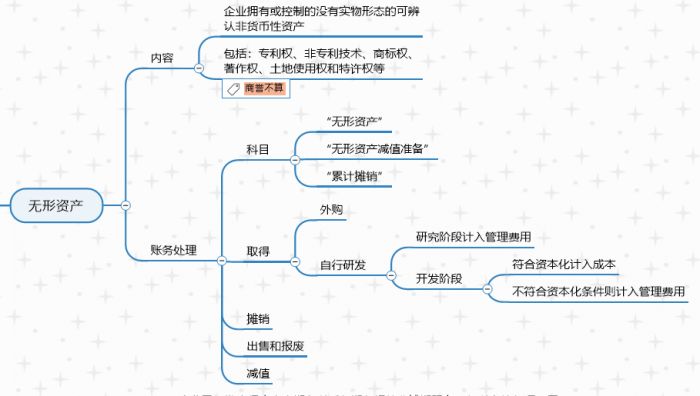

三、无形资产

无形资产是企业拥有或控制的没有实物形态的可辨认非货币性资产,主要包括专利权、非专利技术、商标权、著作权等,商誉不算无形资产。

涉及科目有“无形资产”、“累计摊销”、“无形资产减值准备”,处理环节包括取得、摊销、出售和报废、减值。

在自行研发无形资产时,费用化支出计入管理费用,资本化支出计入成本;无形资产的摊销是从取得资产本月开始到处置前一个月结束。

四、长期待摊费用

长期待摊费用是指企业已经发生但应由本期和以后各期负担的分摊期限在一年以上的各项费用。涉及科目主要是“长期待摊费用”。

以上就是关于导图内容的详细介绍了,下面附上思维导图全图。

希望小编这份思维导图分享可以对大家有所帮助,如果您希望了解更多,欢迎进入MindManager中文网站查看更多更全面的思维导图分享。

作者:参商

展开阅读全文

︾

Copyright © 2026 MindManager 苏州思杰马克丁软件有限公司 经营许可证编号:苏B1.B2-20150228 证照信息 特聘法律顾问:江苏政纬律师事务所 宋红波