发布时间:2020-12-17 10: 18: 42

企业的负债是衡量企业净值的关键因素之一,初级会计考试中对负债的考察力度也较大,由于知识点琐碎难以记忆,小编用MindManager Windows 21(Win系统)整理了两份关于负债知识点梳理的思维导图来辅助理解。

这篇文章中会和大家分享到的是关于短期借款和应付、预收款项的思维导图。

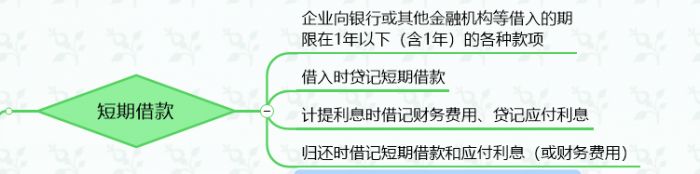

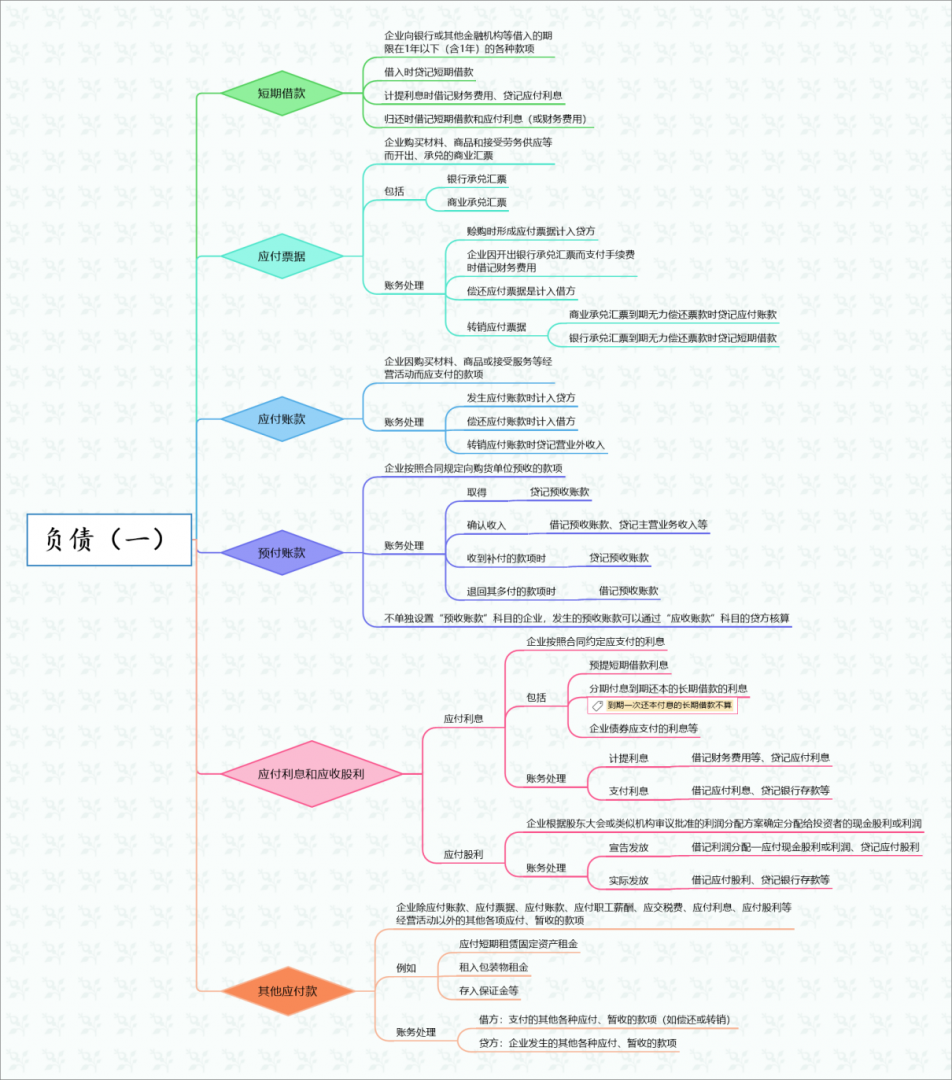

一、短期借款

短期借款是指企业向银行或其他金融机构借入的期限小于等于1年的借款。银行、其他非银行金融机构或其他单位和个人均可以成为短期借款的债权人。

借入短期借款时将其金额计入贷方;按照权责发生制应当每月计提利息,借记财务费用、贷记应付利息;归还短期借款时借记短期借款和应付利息(未计提的部分计入财务费用)。

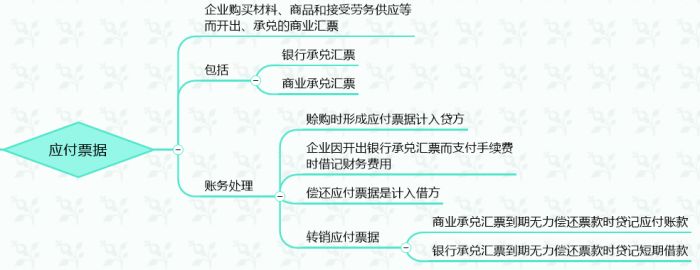

二、应付票据

应付票据是企业购买材料、商品或接受劳务供应等开出、承兑的商业汇票。包括银行承兑汇票和商业承兑汇票。

在因赊购形成应付票据时,将金额计入应付票据的贷方;企业因开具银行承兑汇票而支付的手续费计入财务费用;偿还应付票据时从借方冲销应付票据;转销票据时按票据类型分别计入对应科目下:商业承兑汇票计入应付账款,银行承兑汇票计入短期借款。

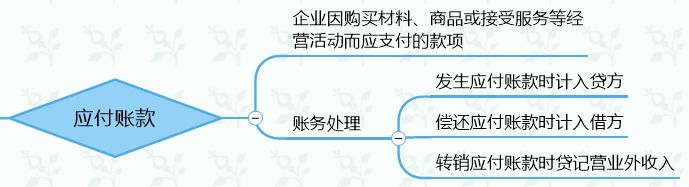

三、应付账款

应付账款是企业因购买材料、商品或接受服务等而应支付的款项。

发生应付账款时贷记应付账款,偿还时从借方转出,转销应付账款时计入营业外收入的贷方。

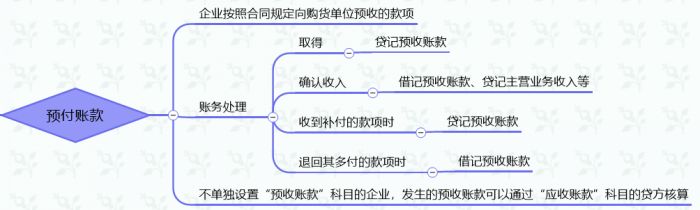

四、预收账款

预收账款时企业按照合同规定向购货单位预收的款项。

预收账款的账务处理包括取得款项、确认收入和收到补付款项和退回多余款项几个环节,按照“借减贷增”的规则记录即可。

如果企业没有设置“预收账款”科目,可以将预收的账款计入“应收账款”的贷方核算。

五、应付利息和应付股利

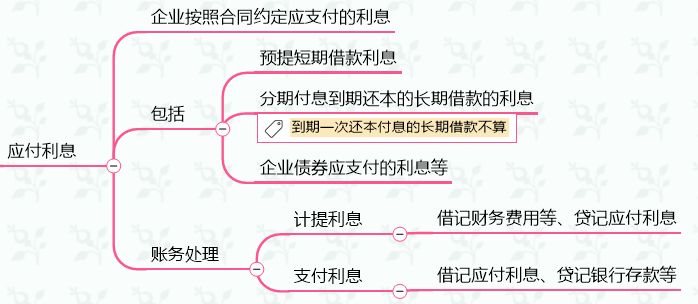

1.应付利息

应付利息是企业按照合同约定应支付的利息,包括预提短期借款利息、分期付息到期还本的长期借款、企业债券等应支付的利息。

计提利息时应当借记财务费用、贷记应付利息,实际支付时应当借记应付利息、贷记银行存款等。

2.应付股利

应付股利是企业根据股东大会或类似机构审议批准的利润分配方案确定分配给投资者的现金股利或利润。

宣告分配时借记利润分配—应付现金股利或利息、贷记应付股利,实际发放时借记应付股利、贷记银行存款等。

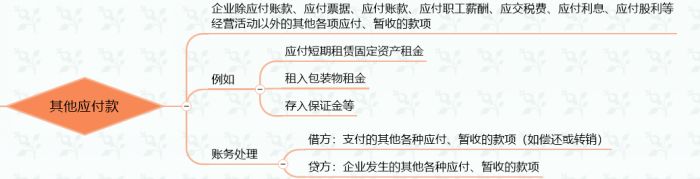

六、其他应付款

企业除上述几个负债项目和应付职工薪酬、应交税费以外的其他各项应付、暂收的款项统称为其他应付款,比如应付短期租赁固定资产租金、租入包装物租金、存入保证金等。

“其他应付款”科目的借方核计支付的其他各种应付、暂收款项,贷方核计企业发生的其他各种应付、暂收款项。

以上就是导图内容的详解了,下面是思维导图全图。

希望这份思维导图可以对大家有所帮助哦,如果您也对思维导图感兴趣的话,欢迎进入MindManager中文网站查询更多资料信息!

作者:参商

展开阅读全文

︾

Copyright © 2026 MindManager 苏州思杰马克丁软件有限公司 经营许可证编号:苏B1.B2-20150228 证照信息 特聘法律顾问:江苏政纬律师事务所 宋红波