发布时间:2020-12-01 13: 11: 51

小编利用MindManager制作了一份关于会计六大要素的思维导图,这样的辅助记忆方法也是非常有效的哦!

接下来小编就为大家详细介绍一下这份思维导图。

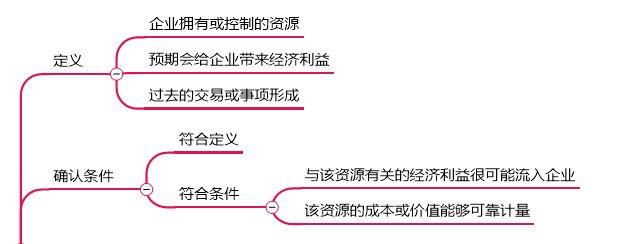

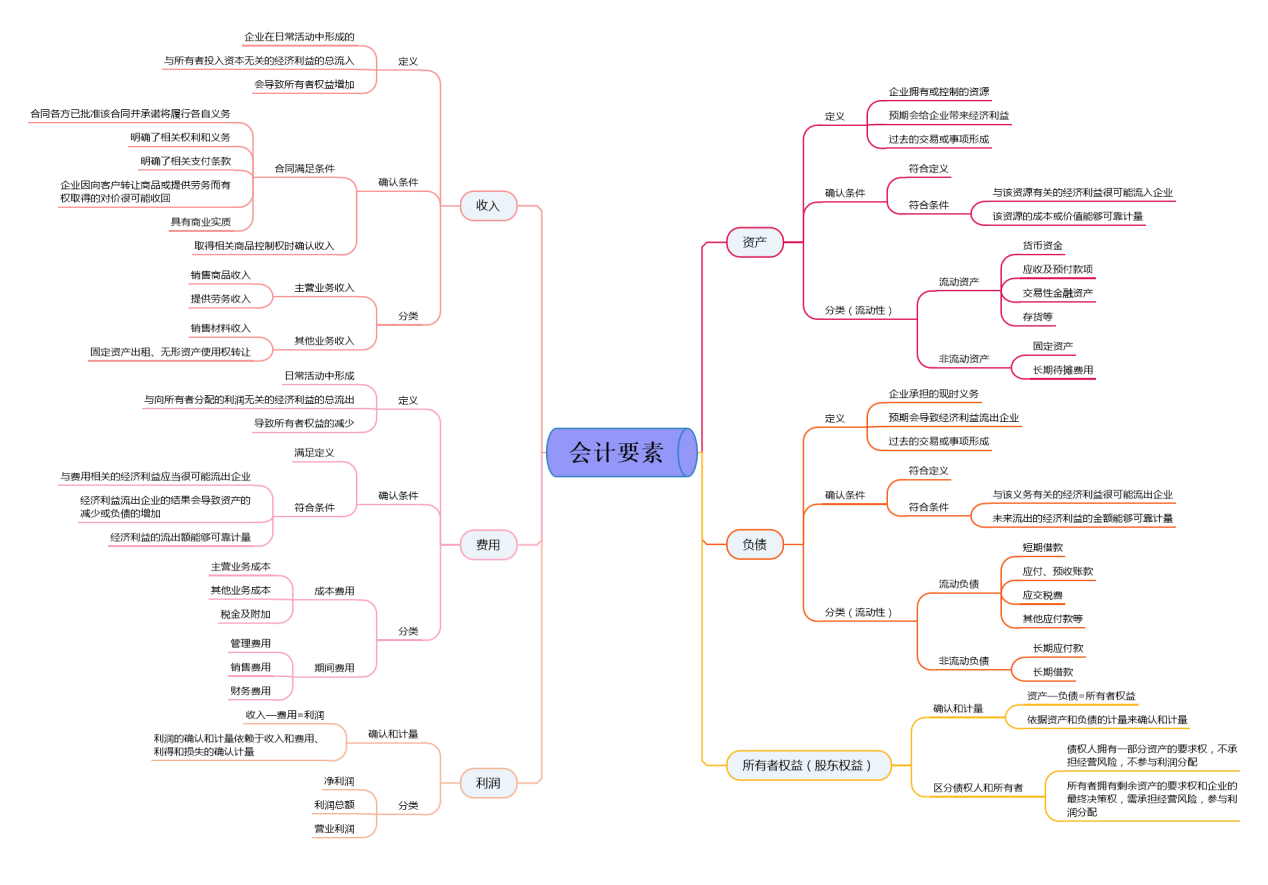

一、资产

会计要素有六大类,分别为资产、负债、所有者权益和收入、费用、利润,其中前三个更为重要一点。

1.定义和确认条件

资产的定义有三点:企业拥有或控制的资源;预期会给企业带来经济利益;过去的交易或事项形成。

确认条件包括两个,符合定义且符合下述条件:与该资源有关的经济利益很可能流入企业、该资源的成本或价值能够可靠计量。

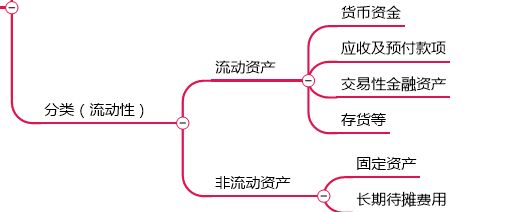

2.分类

依据资产流动性的大小,可以分为流动资产和非流动资产。

流动资产包括货币资金、应收及预付款项、存货等,非流动资产则包括固定资产、无形资产和长期待摊费用。

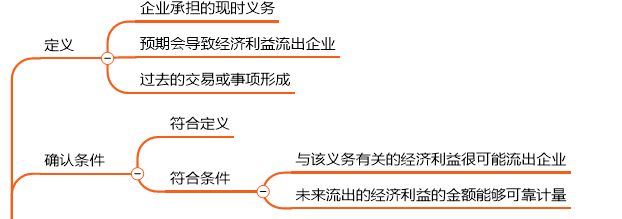

二、负债

关于负债的知识点可以类比资产的来学习。

1.定义和确认条件

负债的定义也是三点:企业应承担的现时义务;预期会导致经济利益流出企业;过去的交易或事项形成。

在确认企业的负债时,需要考量两方面:是否符合定义和是否符合两个条件(相关经济利益可能流出企业且该利益能够可靠计量)

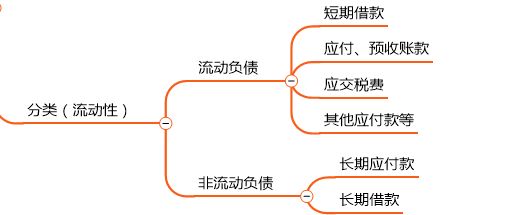

2.分类

负债同样可以根据流动性的大小分为流动负债和非流动负债。

流动负债有短期借款、应付及预收账款等,非流动负债有长期应付款、应付债券等。

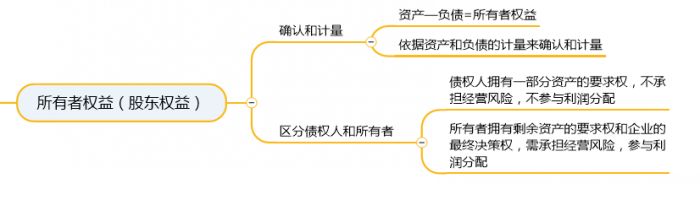

三、所有者权益

所有者权益没有单独的定义和确认条件,依据恒等式“资产-负债=所有者权益”可由资产和负债的确认计量来确定所有者权益的数目。

这里需要了解债权人和所有者的区别:债权人不是企业的受惠者和风险承担者,而所有者则需要承担风险、也可以分摊利润。

四、收入、费用和利润

这三个要素属于企业的经营成果,需体现在利润表中。

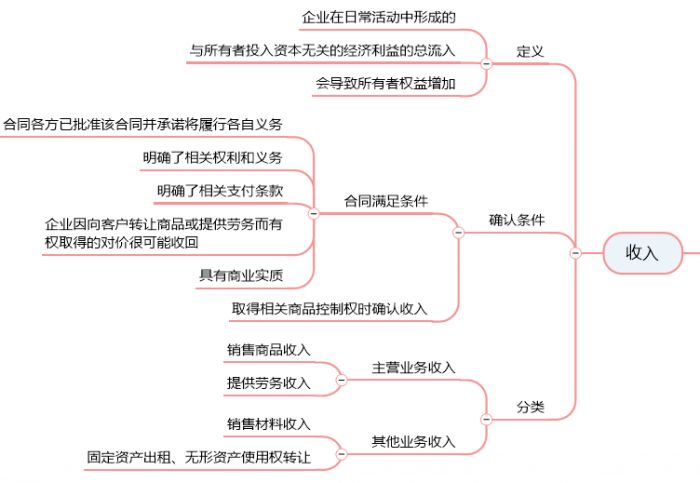

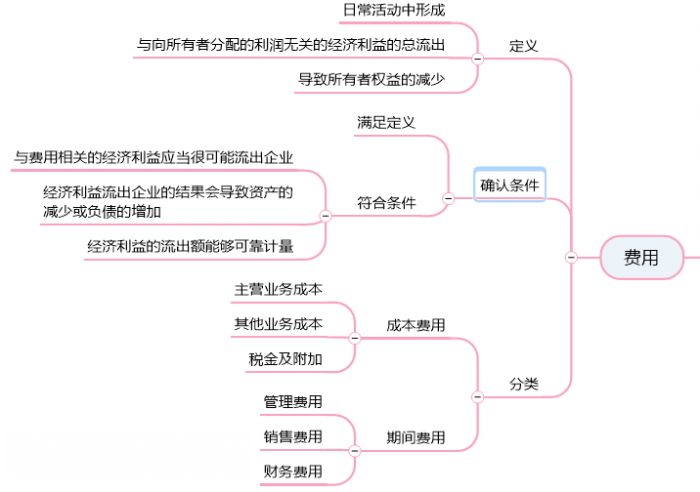

1.收入和费用

收入和费用应当类比资产和负债来理解,前者为企业的阶段成果,后者则是企业的所有状态。

收入和费用的定义和确认条件我们不做赘述,导图中有详细解释,理解即可。

关于分类,收入可以分为主营业务收入和其他业务收入,主营业务收入指由企业主营业务带来的收入,比如销售商品收入、提供劳务收入,其他业务收入则指辅助业务带来的收入,比如销售材料收入、资产出租、使用权转让等。

费用则分为成本费用和期间费用,二者最大的差别就是成本费用在期末核算时计入成本类账户,期间费用则计入损益类账户。期间费用只有三种,分别是管理费用、销售费用和财务费用,其余均为成本费用。

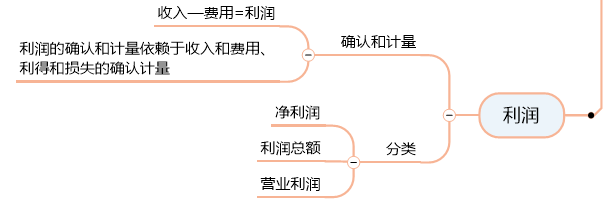

2.利润

利润是企业在一定期间内的经营成果,和所有者权益类似,它的确认和计量需要依据等式“收入-费用=利润”来确定。

以上就是这份“会计六大要素”思维导图的解释了,下面附上导图全图。

希望这份导图可以对大家有所帮助,如果您也需要自制一份导图,欢迎进入MindManager中文网站下载软件试用。

作者:参商

展开阅读全文

︾

Copyright © 2026 MindManager 苏州思杰马克丁软件有限公司 经营许可证编号:苏B1.B2-20150228 证照信息 特聘法律顾问:江苏政纬律师事务所 宋红波