发布时间:2020-12-22 10: 27: 24

今天要和大家分享的是关于初级会计中所有者权益的内容,为了方便理解和记忆,小编在MindManager(Win系统)中做了一份关于它的思维导图,下面就为大家详细介绍一下这份思维导图。

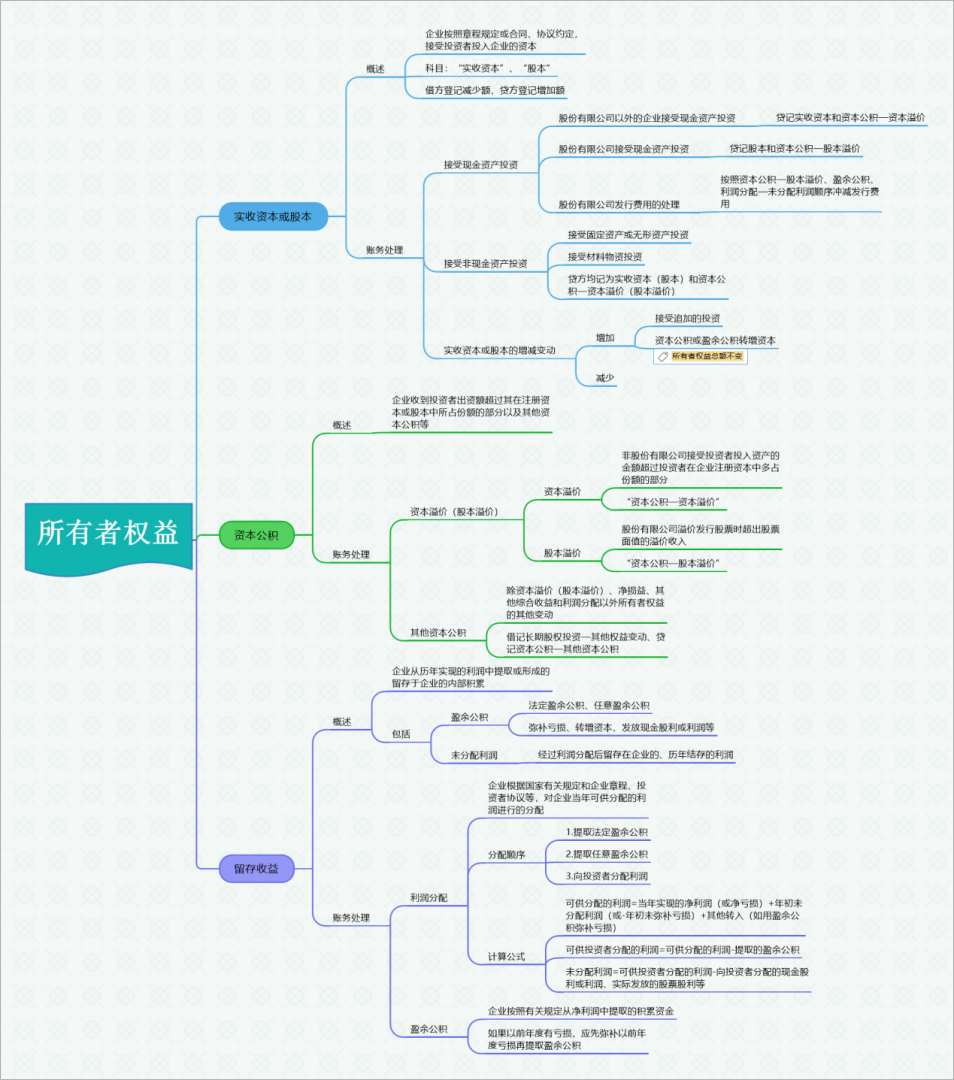

首先要明白,所有者权益包括实收资本或股本、资本公积和留存收益。

一、实收资本或股本

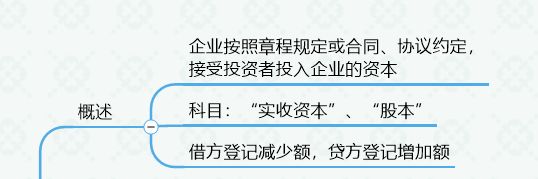

1.概述

实收资本是企业按照特定规则接受投资者投入企业的资本,它的构成比例是确定所有者在企业所有者权益中份额的基础,也是企业进行利润或股利分配的主要依据。

相关科目为“实收资本”、“股本”,借方记减少额,贷方记增加额。

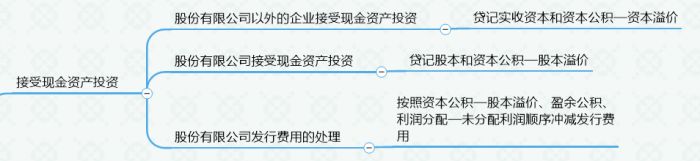

2.接受现金资产投资

股份有限公司以外的企业接受现金资产投资时,贷方记实收资本和资本公积—资本溢价,前者表示按投资合同或协议约定的投资者在注册资本中所占份额的部分,后者是实际收到的金额和实收资本之间的差额。

股份有限公司接受现金资产投资时,贷方记股本和资本公积—股本溢价,前者表示每股股票面值和发行股份总数的乘积计算的金额,后者表示实际收到的金额与投资者在企业股本中所占份额的差额。

股份有限公司发行股票时,如果是溢价发行股票,发行费用从溢价收入中扣除,重建资本公积—股本溢价,溢价金额不足冲减或属于按面值发行无溢价金额的,依次冲减盈余公积和未分配利润。

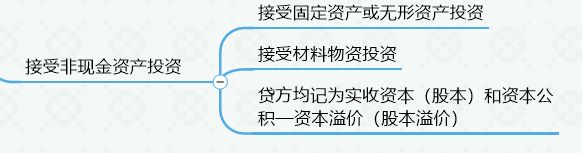

3.接受非现金资产投资

企业应按投资合同或协议约定价值确定资产入账价值,分别计入实收资本和资本公积—资本溢价(或股本和资本公积—股本溢价)中。包括接受固定资产或无形资产投资和接受材料物资投资的情况。

4.实收资本或股本的增减变动

实收资本或股本的增加途径主要是接受追加的投资、资本公积或盈余公积转增资本,注意,当用资本公积或盈余公积转增资本时,所有者权益总额不变。

非股份有限公司可按规定程序经批准减少注册资本,股份有限公司可采用回购注销的方式减少股本。

二、资本公积

资本公积包括资本溢价(股本溢价)和其他资本公积。

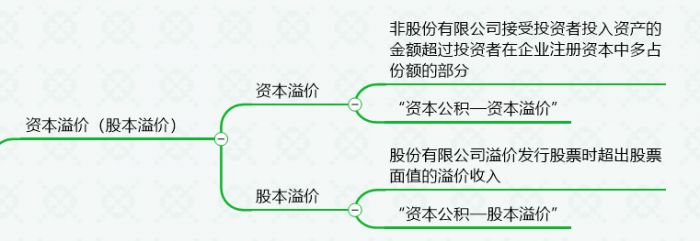

1.资本溢价(股本溢价)

资本溢价是非股份有限公司接受投资者投入资产的金额超过投资者在企业注册资本中所占份额的部分,通过“资本公积—资本溢价”科目来核算。

股本溢价是股份有限公司溢价发行股票时超出股票面值的溢价收入,通过“资本公积—股本溢价”科目核算。

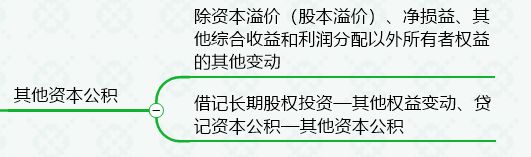

2.其他资本公积

其他资本公积是指除了资本溢价(股本溢价)、净损益、其他综合收益和利润分配以外所有者权益的其他变动,账务处理为借记长期股权投资—其他权益变动、贷记资本公积—其他资本公积(或相反分录)。

三、留存收益

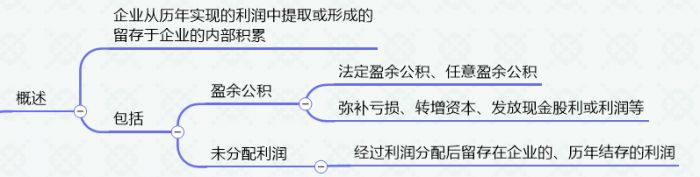

1.概述

留存收益是企业从历年实现的利润中提取或形成的留存于企业内部的积累,包括盈余公积和未分配利润,盈余公积包括法定盈余公积和任意盈余公积,主要用途是弥补亏损、转增资本、发放现金股利或利润等。

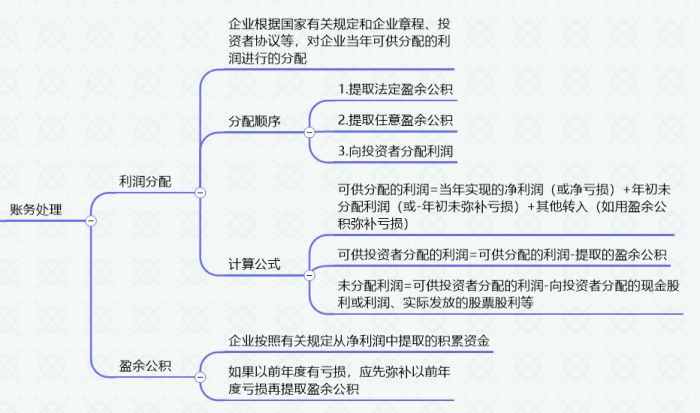

2.账务处理

利润分配是企业按规对当年可供分配的利润进行分配,分配顺序依次为提取法定盈余公积、提取任意盈余公积、向投资者分配利润,导图中列出的关于它们的三个公式需要区分。

盈余公积是企业安规提取的积累资金,提取前如果有往年亏损未弥补,应当先弥补亏损再提取盈余公积。

这就是小编用思维导图软件MindManager总结的关于初级会计考试中所有者权益的知识汇总了,希望可以对大家有所帮助哦!

作者:参商

展开阅读全文

︾

Copyright © 2026 MindManager 苏州思杰马克丁软件有限公司 经营许可证编号:苏B1.B2-20150228 证照信息 特聘法律顾问:江苏政纬律师事务所 宋红波